Контрольно-информационное обеспечение финансовой политики предприятия

В современных условиях любая компания функционирует в жестких условиях конкурентной среды. Ее деятельность должна быть направлена на завоевание и удержание предпочтительной доли рынка, на достижение превосходства над конкурентами, что обеспечивается в известной мере эффективной организацией системы контроля в компании.

Система внутреннего контроля компании должна ориентироваться на обеспечение следующих основных параметров эффективности функционирования в современных условиях: на устойчивое положение компании на рынках; на своевременную адаптацию систем производства и управления организации к динамичной внешней среде (рыночной конъюнктуре)[71].

В рыночных условиях, характеризующихся высокой неопределенностью и нестабильностью внешней среды, эффективное управление предполагает значительный спектр объемов плановой и контрольной работы. Усиление конкурентных отношений на мировых и отечественных рынках, стремительное развитие и смена технологий, растущая диверсификация бизнеса, усложнение бизнес-проектов и другие факторы обуславливают новые требования к системе внутреннего контроля компании. В современных условиях внутренний контроль компании должен присутствовать на всех уровнях управления. Практически эффективная система внутреннего контроля – это гарантия успешной деятельности компании.

В настоящее время большинство российских компаний ведет работу по структурной перестройке системы корпоративного управления, в том числе системы внутреннего контроля, настраиванию этой системы на обеспечение конкурентоспособности, на эффективное функционирование и развитие организации.

Основой системы внутреннего контроля является информационное обеспечение контрольной деятельности, включающее оперативную, плановую, нормативно-справочную информацию, классификаторы технико-экономической информации, системы документации (унифицированные и специальные).

Ключевой для системы внутреннего контроля является информация о степени управляемости объекта контроля, т.е. информационная прозрачность данного объекта для возможности принятия эффективных управленческих решений (управления объектом).

Качество информации в системе внутреннего контроля определяется по таким критериям, как достаточность, достоверность, своевременность, аналитичность.

Процедуры контроля – составной элемент технологических процедур управления, технологии управления в целом. Отсутствие единого описания процедур влечет несогласованность действий отдельных работников и целых подразделений. Процедуры контроля определяют также порядок и последовательность работ в плановой ситуации и при возникновении отклонения или конфликта во взаимоотношениях работников.

Задача системы учета – обеспечить контроль за наличием и движением имущества (ресурсов) и его рациональным использованием в соответствии с утвержденными нормами, нормативами и сметами. Эффективная система учета не должна допускать возникновения ошибок и возможности злоупотреблений (искажений) работниками организации.

Условия работы механизма внутреннего контроля определяются:

- принятым компанией курсом действий (ее ориентиры), целями, стратегией;

- масштабом деятельности компании;

- определением и документальным закреплением процедур контроля;

- реакцией руководителей соответствующих уровней на выявленные в результате контроля отклонения, своевременностью принятия ими решений по данным отклонениям;

- налаженностью системы коммуникаций и системы информационного обеспечения управления;

- наличием систем бюджетного управления (бюджетирования), бизнес-планирования, подготовки финансовой отчетности для внешних и внутренних пользователей;

- внешними влияниями – уровнем развития экономики, экономической и политической устойчивостью рынка, развитием законодательной базы рыночного типа, налоговой политикой государства и т.д.;

- соблюдением действующего законодательства и работой с внешними системами контроля;

- договорной дисциплиной;

- неопределенностью и риском деятельности компании.

Система внутреннего контроля – это основа функционирования управленческой информационной системы, т.е. системы обработки и интеграции разнообразной внутренней и внешней информации, необходимой для принятия решений на всех уровнях управления компаний.

Основные цели функционирования системы внутреннего контроля:

- сохранение и эффективное использование разнообразных ресурсов и потенциалов компании;

- своевременная адаптация к изменениям во внутренней и внешней среде;

- обеспечение эффективного функционирования компании и ее устойчивости и максимального развития в условиях многоплановой конкуренции.

Функционирование системы внутреннего контроля призвано сводить к минимуму различного рода риски в деятельности компании. Достижение целей системы внутреннего контроля обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных ее элементов требуется достичь конкретных показателей, по которым можно судить об эффективности управления и развития компании.

Основные задачи системы внутреннего контроля заключаются в достижении следующих показателей эффективности управления:

- соответствия деятельности компании принятому курсу действий и стратегии;

- устойчивости компании с финансово-экономической, рыночной и правовой точек зрения;

- сохранности ресурсов и потенциалов компании;

- уровня полноты и точности первичных документов и качества первичной информации для успешного руководства и принятия эффективных управленческих решений;

- рационального и экономного использования всех видов ресурсов;

- соблюдения работниками компании установленных администрацией требований, правил и процедур;

- соблюдения требований федеральных законов и подзаконных актов РФ, субъектов РФ и органов местного самоуправления.

Эти и многие другие задачи обусловливают создание в компании эффективной системы внутреннего контроля. Кроме того, организация внутреннего контроля позволяет снизить издержки на внешний аудит. Организация системы внутреннего контроля находится под воздействием многих факторов, назовем основные:

- отношение руководства к внутреннему контролю (т.е. насколько правильно понимает руководство роль внутреннего контроля в управлении компанией);

- внешние условия функционирования компании, ее размеры, оргструктура, масштабы и виды деятельности;

- количество и региональная неоднородность (разветвленность) месторасположения ее обособленных подразделений или дочерних компаний;

- стратегические установки, цели и задачи;

- степень механизации и компьютеризации деятельности;

- ресурсное обеспечение;

- уровень компетентности кадрового состава.

Организация эффективного функционирующей системы внутреннего контроля – это сложный многоступенчатый процесс, включающий следующие этапы:

1. Анализ и сопоставление определенных для прежних условий хозяйствования целей функционирования компании, принятого ранее курса действий, стратегии и тактики с видами деятельности, размерами, оргструктурой, а также с ее возможностями.

2. Анализ эффективности существующей структуры управления, ее корректировка. Должны быть разработаны положения об организационной структуре, в которых описаны все организационные звенья с указанием административной, функциональной, методической подчиненности, направления их деятельности, функций, которые они выполняют, установлен регламент их взаимоотношений, права и ответственность, показано распределение видов продуктов, ресурсов, функций управления по этим звеньям. То же самое относится и к положениями о различных структурных подразделениях (отделах, бюро, группах и т.д.).

3. Разработка формальных типовых процедур контроля конкретных финансовых и хозяйственных операций. Это позволяет упорядочить взаимоотношения работников по поводу контроля за финансово-хозяйственной деятельностью, эффективно управлять ресурсами, оценивать уровень достоверности информации для принятия управленческих решений.

Важнейшее место в системе управления компанией занимает контроль стратегических решений. Имеется в виду выяснение того, в какой мере принятие решения приводит к достижению целей компании. Практически речь идет о формировании современной контроллинг-системы управления (рисунок 6.7.).

Концептуальная схема контроллинг-системы управления ориентирована на установление контроля за достижением как стратегических целей (стратегический контроллинг), так и тактических целей (текущий, оперативный контроллинг) деятельности предприятия.

В рамках данной системы основными областями контроля за достижением целей являются:

- стратегические и оперативные качественные и количественные цели;

- «критические» условия внешней и внутренней среды, учитывающиеся при разработке антикризисных мер; для этого может быть использована система индикаторов экономической безопасности и их пороговые значения;

- «узкие» места на стратегически важных направлениях деятельности. Применительно к данным областям необходимо определение (в соответствии со стратегическими целями) системы контролирующих параметров, при этом учитываются следующие требования:

а) использование ограниченного объема показателей (целесообразно включение только целеориентированных параметров);

б) обеспечение многофункциональной оценки деятельности предприятия;

в) динамизм и перспективность индикаторов;

|

Рисунок 6.7. – Формирование контроллинг-системы управления

г) обеспечение возможности раннего предупреждения наступления событий;

д) сравнимость параметров (во временных интервалах, межотраслевых и других видах сравнений).

В общей конфигурации система управления подконтрольными параметрами состоит из двух основных блоков.

1. Блок сравнительного анализа фактических значений параметров с плановыми с целью выявления отклонений, а также причин и последствий отклонений.

2. Блок выявления взаимосвязи и взаимозависимости между полученными отклонениями по контролируемым параметрам и конечным результирующим показателям деятельности предприятия.

По сравнению со стратегическим контроллингом оперативный имеет ряд существенных отличий:

а) на этапе управления достижениями тактических целей используется более детализированная система параметров, ориентированная на контроль за «узкими» местами деятельности предприятия;

б) система управления результатами и затратами, как правило, реализуется на основе учета «сумм покрытия» (Direct-Costing-System), одной из разновидностей расчета себестоимости.

Особенность данной системы заключается в планировании и учете только «ограниченной себестоимости», т.е.

учитываются только расходы, непосредственно связанные с изготовлением продукции (как прямые, так и косвенные). Остальные затраты не входят в калькуляцию, а возмещаются общей суммой без распределения по объектам затрат из выручки от реализации продукции.

Неотъемлемой частью планирования является контроль. Он позволяет оценить возможные отклонения от запланированных показателей и/или от способов достижения намеченных результатов. В задачу руководства предприятия входит организация контроля при тесном взаимодействии с соответствующими службами управления предприятием. На рисунке 6.8. в качестве примера приводится схема контроля системы продаж.

Рисунок 6.8. – Схема проведения контроля системы продаж

Остановимся на каждом виде контроля. Предложения, вырабатываемые в результате проведения контроля, должны согласовываться с администрацией, чтобы они не выходили за рамки общей программы предприятия.

Контроль годовых планов. Его цель – убедиться, что продажи выходят на запланированные на конкретный год показатели продаж и прочие целевые параметры. Процесс контроля годовых планов состоит из четырех этапов:

- установление контрольных показателей (Чего мы хотим достичь?);

- замеры показателей рыночной деятельности (Что происходит?);

- анализ результатов (Почему так происходит?);

- корректирующие действия (Что надо сделать, чтобы исправить?).

Анализ продаж заключается в измерении произведенных продаж в сопоставлении с плановыми. При отклонении фактических результатов от плановых следует выяснить причины отклонения и предложить меры для исправления данного положения.

Анализ рынка включает анализ рыночной квоты. Речь идет об анализе доли рынка, занимаемой предприятием в разрезе продуктов (таблица 6.3.). Из таблицы можно выявить позиции конкурентов, их сильные и слабые стороны, которые всегда должны приниматься во внимание при проведении мероприятий.

Таблица 6.3. – Контроль результатов по занимаемой доле на рынке

|

Продукт |

Занимаемая доля |

Отклонение |

Корректирующее дейстие |

|

|

план |

факт |

|||

|

А |

||||

|

Б |

||||

Контроль прибыльности заключается в определении фактической рентабельности различных продуктов и сегментов рынка. Методика расчета состоит в определении издержек на каждый продукт, которые соотносятся с полученными доходами.

Контроль эффективности состоит в определении, являются ли эффективными методы организации и управления персоналом, рекламной деятельностью и продвижением продаж.

Финансовый контроль деятельности – это организация бюджетного контроля и управления движением денежных средств. Бюджетный контроль основывается на единой базе формирования бюджетов и интеграции финансовых операций – счетах главной книги и аналитических объектах управленческого учета.

На основе бюджетных данных по аналитическим объектам управленческого учета имеется возможность сравнивать планируемые и фактические результаты по соответствующим статьям затрат/доходов для центров финансовой ответственности. Подсистема финансового плана совместно с подсистемой управления распределением затрат позволяют оценить сходимость результатов плана и фактической себестоимости выпускаемой продукции, осуществить последующий анализ отклонений и на основе объективных данных сформировать мнение о рентабельности выпускаемой продукции для предприятия и т.д.

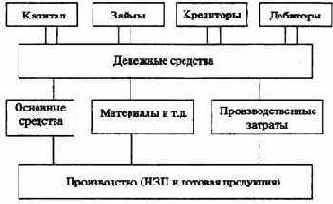

Управление движением денежных средств, как основная задача финансового управляющего, реализуется в системе планирования и контроля входящих и исходящих денежных потоков и формализации процедур ведения расчетов (рисунок 6.9.).

Формирование прогноза движения денежных средств системой обеспечивается на основе различных документов (счетов-фактуры закупок, счетов-фактуры продаж, заказов на покупку, заказов на продажу, заказов по проектам поручения и т.д.).

Рисунок 6.9. – Упрощенная схема движения денежных средств

Формализация и упорядочение процедур расчетов организовывается путем определения в системе стандартных способов и операций по расчетам.

Повседневный учет операций на счетах главной книги предполагает, как правило, два состояния операции: неразнесенная операция (документ); разнесенная операция (документ).

Статус « неразнесенная операция» определяет возможность ее исправления и удаления без каких-либо последствий. Процедура контроля неразнесенных операций и их разнос в главную книгу, как правило, выполняется периодически соответствующими должностными лицами по участкам учета. Принимая во внимание интегрированный характер контроля, следует заметить, что основная доля операций совершается автоматически на основе регистрации первичных документов в подсистемах, связанных с планированием и управлением снабжением, производством, сбытом, проектными работами и т.д. Основная нагрузка по непосредственному ведению операций падает на службу расчетов; остальные службы по участкам бухгалтерского учета в большей степени контролируют правильность автоматического формирования операций и осуществляют их разноску.

В целях осуществления контроля за исполнением бюджетов компании целесообразно использовать двухуровневую систему контроля.

Нижний уровень – контроль за исполнением бюджетов структурных подразделений компаний, непосредственно осуществляемый экономическими службами этих подразделений, при этом контролируется как сводный бюджет, так и функциональные бюджеты.

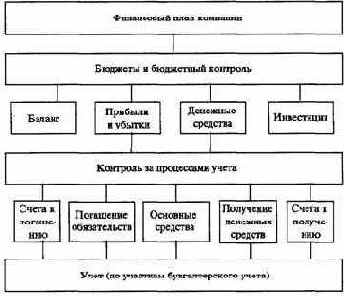

Верхний уровень – контроль за исполнением бюджетов структурных подразделений (включая контроль составляющих их бюджетов по статьям затрат), осуществляемый непосредственно финансово-экономический службой компанией и ее бухгалтерией (рисунок 6.10.).

Рисунок 6.10. – Основные элементы контроля

Контроль за соблюдением расходной части комплексного бюджета является важной задачей, от решения которой во многом зависит эффективность финансово-хозяйственной деятельности предприятия. Для обеспечения качественного решения этой задачи необходимо установить четкий порядок управленческих процедур, который позволит обеспечить:

- оперативное проведение анализа фактических отклонений от плановых значений (сумм) сводного бюджета (в том числе анализ по отклонениям функциональных бюджетов);

- разработку мероприятий по ликвидации непроизводственных затрат и удорожающих факторов, выявленных в ходе анализа;

- оформление и представление руководству компании аналитических материалов по исполнению сводного и функционального бюджетов для оперативной коррекции этих бюджетов и соответственно бюджетов структурных подразделений.

Бюджетный контроль занимает важное место в системе финансового планирования компании. Его роль показана на рисунке 6.11.

Рисунок 6.11. – Система финансового планирования компании

Предлагаемая система контроля за оформлением и исполнением сводного бюджета представлена в таблице 6.4.

Таблица 6.4. – Система контроля за формированием и исполнением сводного бюджета компании

|

Этапы бюджета |

Подразделения, ответственные по этапам |

Согласование по этапам |

Контроль |

Утверждение |

|

Формирование: |

||||

|

Доходная часть |

Финансовая и планово-экономическая служба |

Дирекция и бухгалтерская служба |

Бухгалтерская служба |

Директор |

|

Расходная часть |

Бухгалтерская и финансовая служба |

|||

|

Исполнение: |

||||

|

Доходная часть |

Финансовая и планово-экономическая служба |

Дирекция и бухгалтерская служба |

Бухгалтерская служба |

Директор |

|

Расходная часть |

Для создания эффективно действующей системы контроля необходимо:

- выявить те сферы деятельности, где будет оправдан особенно тщательный контроль;

- установить стандарты деятельности;

- создать систему сбора информации о деятельности;

- сравнить результаты деятельности со стандартами;

- принять меры по коррекции нежелательных отклонений.

На основе такой системы контроля руководители должны:

- определить, какие из подразделений нуждаются в улучшении деятельности и отражать это в количественной мере на основе сравнения с имеющимися стандартами;

- обеспечить получение руководителями каждого подразделения информации о показателях деятельности;

- незамедлительно отреагировать на высокие достижения в виде устного поощрения руководителей этих подразделений;

- организовать помощь отстающим подразделениям; сделать эту процедуру систематической;

- при неоднократном повторении высоких показателей у одних и тех же подразделений ввести систему сравнений за более продолжительный период времени;

- ввести отчет по всем сферам деятельности, чтобы они не были оставлены без внимания;

- обеспечить оперативное управление приоритетами, чтобы не было игнорируемых сфер деятельности.

Следует отметить, что введение такой системы может быть постепенным, ее функционирование дает возможность создать здоровый дух соперничества и значительно улучшить работу компании.

Общая схема организации системы учета отчетности и контроля ОАО «Волжский Оргсинтез» и направления ее совершенствования.

Организация бухгалтерского учета на предприятии ОАО «Волжский Оргсинтез» - это система условий и элементов (слагаемых) построения учетного процесса и осуществление контроля за рациональным использованием производственных ресурсов и готовой продукции. Необходимость ведения бухгалтерского учета определена Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (редакция от 23.07.1998 г.).

Деятельность бухгалтерии основана на организационных, распорядительных, платежных, учетных документах. Так, в соответствии с Федеральным законом «О бухгалтерском учете», все хозяйственные операции компании должны оформляться первичными учетными документами. Поэтому основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности.

При организации учета отчетности и контроля ОАО «Волжский Оргсинтез» была реализована следующая схема:

- разработаны организационно-распорядительные документы (положение о бухгалтерии, должностные инструкции работников бухгалтерии, штатное расписание);

- созданы номенклатуры дел и организовано хранение документов;

- создана технология обработки получаемой информации (формирование системы регистров бухгалтерского учета и правил внутренней отчетности, разработан порядок проведения инвентаризации и методов оценки видов имущества и обязательств);

- сформирована кадровая политика бухгалтерии (порядок аттестации бухгалтеров, система подбора персонала, система повышения квалификации).

Отдел бухгалтерского учета обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности. Своевременное получение учетной информации о финансово-хозяйственной деятельности организации позволяет руководителям компании оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации (производительности труда, прибыли). Структура организации бухгалтерского учета компании представлена на рисунке 6.12.

Рисунок 6.12. – Структура отдела бухгалтерского учета компании

Аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам организации. Он получает от них данные, необходимые для осуществления учета (документально оформленные совершенные хозяйственные операции).

Большинство секторов системы учета выполняет традиционные функции, однако действующая система учета адаптируется и к нынешнему состоянию экономики. Это проявилось, в частности, в создании сектора по взаимозачету. Его функции таковы:

- предварительная информация с подписью на письмах, договорах по переуступке долгов о существующей задолженности до начала предстоящих финансово-хозяйственных расчетов, введение информации в компьютер;

- составление справок взаимозачета с приложением копии документов, подтверждающих расчеты между предприятием и другими организациями;

- сдача справок каждому бухгалтеру с подтверждением росписью бухгалтера о наличии оформленных приходных и расходных документов через склады предприятия, что подтверждает факт проведенной финансово-хозяйственной операции по расчетам;

- составление актов сверок со всеми покупателями и поставщиками;

- участие в анализе дебиторской и кредиторской задолженности;

- выдача оперативной отчетности на каждый день по дебиторской, кредиторской задолженности руководству предприятия для оперативного контроля.

Особый интерес представляет схема взаимодействия бухгалтерии компании со структурными подразделениями организации, которая основана на четкости, полноте и комплексности решения вопросов контроля и учета в компании (таблица 6.5.).

Таблица 6.5. – Схема взаимосвязи бухгалтерии со структурными подразделениями компании

|

Получение информации |

Передача информации |

|

Бюро по работе с акционерами |

|

|

- ведомость начисления дивидендов физическим и юридическим лицам; - сводный отчет начисленных дивидендов; - отчеты по сумма, выданным подотчет |

- пакеты документов по отчетности к подготовке проведения Совета директоров, акционерного собрания |

|

Производственно-технический отдел |

|

|

- утвержденные первые страницы к технологическим отчетам по производствам; - лимит на спирт; - документы на согласование |

- данные для расчетов экономических проектов; - данные о стоимости сырья |

|

Отдел главного энергетика |

|

|

- отчет по распределению энергоресурсов по потребителям; - расшифровки расхода энергоресурсов в соответствии со счетами-фактурами энергоснабжающих организаций |

|

|

Отдел главного механика |

|

|

- отчеты за доверенность на получение запасных частей и др. материалов; - документы, подтверждающие расход материалов со склада |

- информация о расходе материалов на текущий, капитальный ремонт; - информация о начислении амортизационных отчислений, о вводе оборудования |

|

Отдел технического контроля |

|

|

- акты о браке выпущенной продукции; - акты, подтверждающие поступление сырья, материалов от поставщиков с отклонениями от требуемого ГОСТа; - согласование документов |

- затраты на потери от брака |

|

Научно-исследовательский центр |

|

|

- документы, подтверждающие расход материальных, трудовых затрат на НИР; - согласование документов (договора, трудовые соглашения) |

- затраты на содержание НИЦ |

Продолжение таблицы 6.5.

|

Финансовый отдел |

|

|

- ежедневно выписки банка по рублевым и валютным счетам с прилагаемыми документами; отчет по кассе; - счета-фактуры по готовой продукции; - акты выполненных работ и услуг; - отчеты по движению векселей с приложениями |

- подтверждение на проведение взаимозачетов; ведомость дебиторской, кредиторской задолженности; - документы на выплату зарплаты, заявки на получение наличных денежных средств из банка; - бухгалтерский баланс с приложениями, требующимися для проведения анализа деятельности предприятия; - ежемесячные планы налоговых платежей и платежей во внебюджетные фонды |

|

Экономический отдел |

|

|

- ежеквартальный расчет ноу-хау; - показатели начисления приработка; - штатное расписание отдела, бюджет предприятия; - ежемесячные сведения о численности, зарплате и движении работников; - ежемесячные сведения по реализации и выпуску товарной продукции |

- отчеты о хозяйственной деятельности предприятия (месячные, квартальные, годовые); - ежедневные сведения по выполнению плана отгрузки и реализации по предприятию; - ежемесячная информация по отгруженной и реализованной продукции, дебиторской и кредиторской задолженности; - данные для расчета ноу-хау; - сведения о фактически начисленной зарплате по категориям работников и хозрасчетным подразделениям; - проект штатного расписания; - ходатайство о внесении изменений в штатное расписание; - расчеты по налогам для составления бюджета предприятия с пояснительной запиской |

|

Отдел реализации |

|

|

- документы для согласования (договоры, приказы) |

- ведомость дебиторско-кредиторской задолженности; - ведомость неосвоенной предоплаты покупателей |

|

Отдел внешнеэкономических связей |

|

|

- согласование контрактов; - отчеты за выданные денежные средства в подотчет; - отчеты по авансам, перечисленным таможне, внешнеэкономической палате; - справка от отгрузке продукции на экспорт; - документы, подтверждающие экспорт |

- дебиторскую, кредиторскую задолженность |

|

Отдел кадров |

|

|

- списки на оформление отпусков, инвалидности, по сокращению штатов; - документы на прием, увольнение, перевод из цеха в цех; - заявки на получение справок о зарплате по оформлению пенсий по возрасту; - листки нетрудоспособности; - табели по учету рабочего времени |

- график отпусков, табелей учета рабочего времени; - справки о зарплате работников, оформляющих пенсию, инвалидность, по сокращению штатов; - листки нетрудоспособности работников отдела; - сведения об изменении паспортных данных; - материалы по нарушителям правил трудового распорядка |

Продолжение таблицы 6.5.

|

Отдел маркетинга и рекламы |

|

|

- документы, размещающие выдачи средств в подотчет на командировки, представительские расходы и др.; - отчеты по расходу за полученные средства |

- сведения о дебиторской, кредиторской задолженности |

|

Отдел оборудования |

|

|

- отчеты за доверенности по полученным материальным ценностям; - документы, подтверждающие приход и расход материальных ценностей; - документы на согласование; - отчеты по полученным денежным средствам в подотчет; - копии импортных контрактов |

- сальдовые ведомости остатков материальных ценностей на складах отдела с расшифровкой; - ведомости по кредиторской и дебиторской задолженности по поставщикам |

|

Отдел системы качества |

|

|

- утвержденные документы СК и изменения к ним; - протоколы проведения анализа СК со стороны высшего руководства; - планы мероприятий по совершенствованию СК |

- документы СК и изменения к ним, разработанные отделом, для согласования; - ставки по зарплате на работников отдела |

В соответствии со ст. 13 гл. 3 Федерального закона «О бухгалтерском учете» предприятие составляет на основе данных синтетического и аналитического учета бухгалтерскую отчетность, которая состоит из:

а) бухгалтерского баланса – форма № 1;

б) отчета о прибылях и убытках – форма № 2;

в) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

- отчет о движении капитала – форма № 3 (годовая);

- отчет о движении денежных средств – форма № 5 (годовая);

- пояснительная записка;

г) итоговой части аудиторского заключения, выданного по результатам обязательного по законодательству РФ аудита бухгалтерской отчетности.

В настоящее время предприятие ОАО «Волжский Оргсинтез» укомплектовано многофункциональными ЭВМ-компьютерами, объединенными в единую корпоративную информационную систему.

Это позволяет накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах) и на машинных носителях информации. Комплексная информационная система, благодаря возможности централизованного доступа со стороны всех управленческих структур предприятия, создает условия для оптимизации структуры системы управления.

Применение машинно-ориентированных форм учета обеспечивает:

- автоматизацию учетного процесса;

- высокую точность учетных данных;

- оперативность данных учета;

- повышение производительности учетных работников;

- освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности;

- увязку всех видов учета и планирования, поскольку они ис- пользуют одни и те же носители информации.

Список использованной литературы

1. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга, 1996. – 208 с.

2. Акофф Р. Планирование будущего корпорации. – М.: Прогресс, 1985. – 326 с.

3. Безверхий С.Ф. Управление качеством на современном этапе // Стандарты и качество. – 1997. - №1. – С.14-22.

4. Белл Д. Социальные рамки информационного общества / Новая технологическая волна на Западе. – М.: Прогресс, 1986. – С. 330-342.

5. Богачев Е.Б., Чуб Б.А. Проблемы функционирования финансовой системы региона. Под ред. акад. Бандурина В.В. – М.: БУКВИЦА, 1999. – 206 с.

6. Валдайцев С.В. Оценка бизнеса и инновации. М.: Информационно-издательский дом «Филинъ», 1997. – 336 с.

7. Гличев А.В., Круглов М.И. Управление качеством продукции. – М.: Экономика, 1979.

8. Дайвард У. Наступление информационного века / Новая технологическая волна на Западе. – М.: Прогресс, 1986. – С. 343-355.

9. Десмонд Гленн М., Келли Ричард Э.

Руководство по оценке бизнеса. – М.: РОО, 1994. – 274 с.

10. Джуран Д. Все о качестве: Зарубежный опыт. Выпуск 2. Высший уровень руководства и качество. М., 1993.

11. Илюшенко М.П. Организация документооборота // Делопроизводство. – 1998. – №1. – С. 51-57.

12. Информационный рынок в России / Ю.М. Арский, Р.С. Гиляревский, В.С. Егоров и др. – М.: ВИНИТИ. – 1996. – 293 с.

13. Константинов Ю.Н. Система научно-технической информации промышленного предприятия. Волгоград: ОАО «Химпром». – 1998. – 111 с.

14. Костогрызов А.И., Петухов А.В., Щербина А.М. Основы оценки, обеспечения и повышения качества выходной информации в АСУ организационного типа. М.: Изд. «Вооружение. Политика. Конверсия». – 1994. – 278 с.

15. Кудров В.А. За высокую конкурентоспособность // Мировая экономика и международные отношения. – 2002. – №2. – С.114-118.

16. Лукасевич И. Я. Моделирование процессов анализа финансового состояния предприятия в условиях рынка // Финансы. – 1993. – № 3. – С.49-52.

17. Майминас Е. Информационное общество и парадигма экономической теории // Вопросы экономики. – 1997. – №11. – С. 86-97.

18. Майоров С.И. Информационный бизнес: коммерческое распространение и маркетинг. – М.: Финансы и статистика. – 1993. – 128 с.

19. Менеджмент качества и обеспечение качества продукции на основе международных стандартов ИСО / Свиткин М.З., Мацута В.Д., Рахлин К.М. – СПб.: Изд-во СПб картофабрики ВСЕГЕИ, 1999. – 403 с.

20. Научное обоснование экономической реформы: Сб. науч. статей / Волгоград. гос. техн. ун-т; Редкол.: Л.С. Шаховская (отв. ред.) и др. – Волгоград, 2000. – 124 с.

21. Общая теория финансов. Учебник под. ред. Л.А. Дробозиной. – М.: Юнита. 1995. – 256 с.

22. Организация работ по качеству. Серия «Все о качестве. Зарубежный опыт». Выпуск 4, 1997 г. – М.: НТК «Трек». – 1997. – 21 с.

23. Портфель конкуренции и управление финансами / Под ред. Ю.Б. Рубина. – М.: Соминтек, 1996. – 734 с.

24. Производственная и финансовая деятельность предприятий // Экономист.

–1997. – № 4. – С.29-38.

25. Рахлин К.М., Скрипко Л.Е. Состав затрат на обеспечение качества // Стандарты и качество. – 1998. - №8. – С.51-54.

26. Родионов И.И. Информационные ресурсы для предпринимателей. – М.: Электронные знания. – 1994. – 173 с.

27. Стассман Поль А. Информация в век электроники: (Проблемы управления): Пер. с англ. с сокр. / Науч. ред. и авт. предисл. Б.З. Мильнер. – М.: Экономика, 1987. – 240 с.

28. Стиглер Дж. Экономическая теория информации / Теория фирмы. Под ред. Гальперина В.М. – СПб.: Экономическая школа, 1995. – С.507-529.

29. Стоупьер Т. Информационное богатство: профиль постиндустриальной экономики / Новая технологическая волна на Западе. – М.: Прогресс, 1986. – С. 392-409.

30. Тарасов В.Б. Новые стратегии реорганизации и автоматизации предприятий: на пути к интеллектуальным предприятиям. – Новости искусственного интеллекта. – 1996. – №4. – С.40-84.

31. Управление качеством. Учебник / С. Д. Ильенкова, Н. Д. Ильенкова, С. Ю. Ягудин и др.; Под ред. доктора экономических наук, профессора Ильенковой С.Д. – М.: ЮНИТИ, 1998. – 198 с.

32. Управление финансами / Под ред. Г. Фрэнсиса. – М.:МИМ ЛИНК, 1999. - 160 с.

33. Финансовое управление компанией / Под общ. ред. Кузнецовой Е.В. – М.: Фонд «Правовая культура», 1996. – 384с.

34. Хедервик К. Финансовый и экономический анализ деятельности предприятий. Пер с англ. / Под ред. Ю.Н. Воропаева - М.: Финансы и статистика, 1996. – 192 с.

35. Швец В.Е. «Менеджмент качества» в системе современного менеджмента // Стандарты и качество. – 1997. - №6. – С.48-50.

36. Эрроу К. Информация и экономическое поведение // Вопросы экономики. – 1995. – №5 – С. 98-105.

37. Юданов А.Ю. Конкуренция: теория и практика. – М.: Изд-во «Акалис», 1998. – 272 с.

38. Crosby P.B. Quality Is Free. New York: New American Library, 1979, chap. 1.

39. Russell E. Ackoff, «Management Misinformation System», Management Science, December 1967.

[1] См.: Rumelt R.P. Strategy, Stracture, and Economic Performance, Cambridge, MA: Harvard University, 1974.

[2] См.: Porter M. Competitive Strategy, New-York, Free Press, 1980.

[3] См.: Schendel D.E., Hatten K.J. Business Policy or Strategic Management: a view for emerging discipline. In Academy of Management Proceedings, 1972.

[4] См.: Grant R.M. Contemporary Strategy Analysis. Cambridge, MA: Basil Blackwell.

[5] См.: Hatten K.J., Hatten M.L. Effective Strategic Management, Englewood Cliffs, NJ, Prentice-Hall, 1988.

[6] См.: Smith G.D., Arnold D.R., Bizzel B.G. Business Strategy and Policy. Boston, houghton Miffin, 1988.

[7] См.: Von Neumann J., Morgenstern O. The Theory of Games and Economic Behavior. - New York, Willy, 1944.

[8] См.: Steiner G.A., Miner J.B. Management Policy and Strategy: Text, Readings and Cases. - New York, McMillan, 1977.

[9] См.: Glueck W.F. Business Policy and Strategic Management. - New York, McGraw-Hill, 1980.

[10] См.: Mintzberg H., McHugh A. Strategy formulation in adhocracy.- Administrative Science Quarterly, 30, 1985.

[11] См.: Barney J.B. Gaining and Sustaining Competitive Advantage. - Addison-Wesley Publishing Company, New York, 1996.

[12] См.: Туленков Н. Ключевая позиция стратегического менеджмента в организации // Проблемы теории и практики управления. – 1997. - №4.

[13] См.: Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М: «Банки и биржи», «ЮНИТИ», 1998.

[14] См.: Акулов В., Рудаков М. К характеристике субъекта стратегического менеджмента // Проблемы теории и практики управления. – 1998. - №4.

[15] См.: Дуфала В. Инструментарий для формирования стратегии предприятия // Проблемы теории и практики управления. – 1998. - №1.

[16] См.: Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М: «Банки и биржи», «ЮНИТИ», 1998.

[17] Цит. по: Виханский О.С. Стратегическое управление: Учебник. – М.: Изд-во Моск. ун-та, 1995. – С.40-41.

[18] См.: Михайлова Е.А. Основы бенчмаркинга // Менеджмент в России и за рубежом. – 2001. – №1.

[19] См.: Гольдштейн Г.Я. Стратегический менеджмент: анализ ситуации компании.

Таганрог, ТРТУ, 1999

[20] См. подробнее: Кочетов Э.Г. Геоэкономика (Освоение мирового экономического пространства): Учебник. – М.: Издательство БЕК, 1999. – С.261-266.

[21] См. подробнее: Сергеев Е.Ю. Международные экономические отношения: Курс лекций. – М.: Информационно-внедренческий центр «Маркетинг», 2000. – С.73-100, 296-301.

[22] См. подробнее: Российский регион – ХХI век. Перспективы социально-политического и экономического развития: Сб. материалов и тез. докл. юбил. науч.- практ. конф., посвящ. 10-летию ВАГС. Волгоград, 5 дек. 2001г. – Волгоград: Изд-во ВАГС, 2001. – 215 с.

[23] См.: Алексунин В.А. Международный маркетинг. Учебное пособие. – М.: Издательский Дом «Дашков и Ко», 2000. – С.38-39.

[24] См. подробнее: Приказ Минэкономики РФ от 01.10.97 № 118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)»

[25] Аглицкий И.С. Информационное поле предприятия // Финансовая газета. – 2001. - № 45. – С.14-15.

[26] Васильева И. Н. Основы делопроизводства и персональный менеджмент: Учебное пособие для вузов / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – С.62.

[27] См.: Ларин М.В. Управление документацией: теория и практика // Делопроизводитель. – 2001. - №1.

[28] См.: Кузнецова Т.В. Проблемы организации службы документационного обеспечения управления (ДОУ) на современном этапе // Делопроизводитель. – 2001. - №1.

[29] См.: Гличев А.В., Круглов М.И. Управление качеством продукции. – М.: Экономика, 1979.

[30] См.: Огвоздин В.Ю. Управление качеством. Основы теории и практики. Учебное пособие. – М.: Дело и сервис, 1999.

[31] Управление качеством. Учебник / С.Д. Ильенкова, Н.Д. Ильенкова, С.Ю. Ягудин и др.; Под ред. доктора экономических наук, профессора Ильенковой С.Д. – М.: ЮНИТИ, 1998. – С.143.

[32] Там же: С. 144.

[33] См.: Хентце Й., Каммель А. Как преодолеть противодействие запланированным организационным изменениям // Проблемы теории и практики управления. – 1997. - № 3.

[34] См.: Kotter J.P. Leading Change: Why Transformation Efforts Fail // Harvard Business Review, 1995, Vol. 73.

№ 2.

[35] См.: Kanter R.M., Stein B.A., Jick T.D. The Challenge of Organizational Change. New York et al., 1992.

[36] Свиткин М. Новые шаги в практике менеджмента качества // Стандарты и качество. – 2000. - №12. – С. 59.

[37] Калита П. От процессов управления качеством – к целостной технологии непрерывного совершенствования организации // Стандарты и качество. – 2001. - №1. – С. 41.

[38] Широбоков Ю.А. Психологические аспекты внедрения стандартов ИСО серии 9000 // Стандарты и качество. – 2001. - №2. – С. 56-57.

[39] См.: Serge P. The fifth discipline: the art and practice of the learning organization. – Doubleday Publishers. 1990.

[40] Забежинский А.Д. Введение в действие статистического контроля на крупном промышленном предприятии // Стандарты и качество. – 1997. - №11. – С.39-40.

[41] См.: Робертсон Б. Лекции об аудите качества: Пер. с англ. / Под общей ред. Ю.П. Адлера. – М.: Редакционно-информационное агентство «Стандарты и качество», 1999.

[42] См.: Методика формирования подсистемы оценки затрат на качество. / Тобис В.И., Кузнецова В.В., Гнесина Н.К. – М.: ВНИИС, 1995.

[43] См.: Глухов А.Л. Оценка конкурентоспособности товара и способы ее обеспечения // Маркетинг. – 1999. - №2. – С.56-64.

[44] См.: Коммерческое товароведение и экспертиза / Под ред. Г.А. Васильева и Н.А. Нагапетьянца. – М.:Банки и биржи, ЮНИТИ, 1997.

[45] См.: Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. – М.: ИНФРА-М, 2000.

[46] См.: Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: Учебное пособие. – М.: ИНФРА-М, 2000.

[47] См.: Демидов В.Е., Завьялов П.С. Формула успеха: маркетинг. – М.: Международные отношения, 1991.

[48] См.: Коммерческое товароведение и экспертиза / Под ред. Г.А. Васильева и Н.А. Нагапетьянца. – М.: Банки и биржи, ЮНИТИ, 1997.

[49] См.: Афанасьев М.П. Маркетинг: стратегия и практика фирмы. – М.: ТНД, 2000.

[50] См.: Щиборщ К.В. Сравнительный анализ конкурентоспособности и финансового состояния предприятий отрасли и/или региона (http://www.cfin.ru/press/marketing/2000-5/12.shtml).

[51] См.: Портер, Майкл Э. Конкуренция. Пер. с анг.: Уч. пос. – М.: Издательский дом «Вильямс», 2001.

[52] См.: Ожегов С. И. Словарь Русского языка. М.: Русский язык; Толковый словарь иностранных слов. Общеупотребительная лексика (для школ, лицеев, гимназий). Ростов-на-Дону: Изд-во «Феникс», 1995.

[53] Мерзликина Г.Н., Шаховская Л.С. Оценка экономической состоятельности предприятия: Монография/ВогГТУ, Волгоград, 1998. – С.63.

[54] Эскиндаров М.А. Развитие корпоративных отношений в современной российской экономике. М.: Республика, 1999. – С.188.

[55] Миргром П., Робертс Дж. Экономика, организация и менеджмент: В 2-х т./ Пер. с англ. под редакцией И. И. Елесеевой, В. Л. Гамбовцевой. СПб.: Экономическая школа, 1999. Т.2. – С.49.

[56] См.: Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000.

[57] См.: Ансофф И. Стратегическое управление. М.: Экономика, 1989.

[58] См.: Карлофф Б. Деловая стратегия. М.: Экономика, 1991.

[59] Идеология стратегического управления достаточно полно разработана в книге Р. Уотермана «Фактор обновления» (М.: Прогресс, 1988.).

[60] В литературе встречаются другие виды классификации стратегий. В частности, в статье Н.С. Казанкова (Финансы и кредит. 1999. № 12) стратегии делятся на стратегии захвата, приспособления и выживания.

[61] См.: Баранчеев В. Стратегический анализ: технология, инструменты, организация // Проблемы теории и практики управления. – 1998. – № 5.

[62] Некоторые аспекты этой проблемы рассмотрены в статье В. Дуфала «Инструментарий для форсирования стратегии предприятия» (Проблемы теории и практики управления. – 1998. - №1).

[63] Теория развития нашла отражение в работах таких зарубежных авторов, как Р. Харрод, И. Ансофф, С. Адамс, П. Друкер, П. Самуэльсон, У. Ростоу и др.

[64] См.: Хоминич И.П. Финансовая стратегия компаний. М., 1997.

[65] См.: Боумэн К. Основы стратегического менеджмента. М.: ЮНИТИ, 1997.

[66] См.: Реформы предприятия и управление финансами.М.: КОНСЭКО, 1998.

[67] См.: Стоянова Е.С. Финансовый менеджмент: российская практика. М.: Перспектива, 1995; Павлова Л.Н. Финансовый менеджмент. Управление финансовым оборотом предприятия. Уч. для вузов. М.: ЮНИТИ, 1995.

[68] См.: Крейнина М.Н. Финансовый менеджмент. М.: Дело и сервис, 1998.

[69] См.: Реформа предприятия и управление финансами. Методические рекомендации Минэкономики РФ. М., 1998.

[70] См.: Финансовая неделя. 1999. 20-26 сент.

[71] См.: Бурцев В. Характеристика системы внутреннего контроля // Финансовый бизнес. – 2000. – №8.